20代の第二新卒・フリーター転職なら

note副業で月5万稼ぐ方法

つちやみ

つちやみ

つちやみ

- 投資歴3年

- フィンテックおたく

- 前職は三菱UFJフィナンシャルグループ

つちやみ

つちやみ

急募!

目次

投資対象は

そもそも何に投資しているのか分からなければ投資できません。

3つの投資先を解説します。

株

株式に投資する投資信託は、大きく

- 国内株式

- 海外株式

どちらに投資するかで分けられます。

海外株式はさらに、

- 先進国株式

- 新興国株式

に分けられます。

新興国とは発展途上国などを指していて、株式の中でも更にハイリスクハイリターンです。

不動産

不動産に投資する投資信託は、REIT(リート)と呼ばれます。

Real Estate Investment Trust の略です。

オフィスビルやマンション、商業施設に投資することができます。

投資しているマンションに賃料が入れば利益になるイメージ。

自分で不動産に投資しようと思ったら大きなお金が必要ですが、

不動産投資信託=リートなら少額から投資することができます。

不動産投資も、

- 国内不動産

- 海外不動産

に分けることができます。

債券

債券とは、国や企業が借金をする代わりに発行する証書のようなものです。

債券を買うと、国や企業にお金を貸したことになります。

時期が来るとお金が返ってくるだけでなく、途中で利息がもらえたりします。

投資信託には、債券へ投資する種類もあります。

大きく、

- 国内債券

- 外国債券

の2種類。

株などに比べ、ローリスクローリターンなのが特徴です。

集中投資か分散投資か

同じ「株」に投資する投資信託の中でも、

一つの投資先に投資するものと、複数の投資先に投資するものがあります。

例えば三菱UFJ国際投信という会社が売り出している商品に、

- e MAXIS SLIM 米国株式(S&P500)

- e MAXIS SLIM 全世界株式インデックス

の2種類があります。

どちらもe MAXIS SLIM(イーマクシス スリム)という手数料の低さが売りの商品なのですが、

投資先が違います。

- e MAXIS SLIM 米国株式(S&P500)

は、アメリカ経済へ投資することを目的としています。

S&P500指数という、アメリカ企業500社の株価に連動することを目的としています。

- e MAXIS SLIM 全世界株式インデックス

は、アメリカも含めた世界全体へ投資することを目的としています。

全世界型の投資信託では、日本を含めるものと除くものがあります。

e MAXIS SLIM 全世界株式インデックスでは、日本は含まれていないようです。

具体的には、アメリカ、イギリス、フランス、カナダ、中国などに投資できます。

アメリカ経済に一点投資すれば、アメリカ経済の恩恵をフルに受けられます。

反面、アメリカ経済が失速すれば、大きな損失が出ます。

全世界経済に分散投資すれば、複数の国の成長に投資することができます。

一つの国の経済が失速しても、他の国の経済で持ちこたえたりします。

集中投資したいのか、分散投資したいのか、という方針も、投資信託を選ぶ基準になります。

もちろん国が違うとはいえ同じ「株式」への投資なので、世界危機が起きればダメージを受けます。

本当に「分散投資」をしたいなら、「株式」以外の別の投資先(不動産・債券など)へ投資する必要もあります。

パッシブ運用かアクティブ運用か

投資信託を選ぶ上で重要な方針として、

- パッシブ運用

- アクティブ運用

どちらを選ぶかというものがあります。

パッシブ運用(インデックス運用)

passiveという単語には、「受け身の」「消極的な」という意味があります。

投資用語としては、

指数に連動することを目的とする運用という意味になります。

「日経平均株価をベンチマークとしてパッシブ運用する」

といった場合、その投資信託は、日経平均通りの結果になることを目指します。

日経平均が2%上がれば、自分の資産も2%増える

日経平均が2%下がれば、自分の資産も2%減る

といった感じ。

指標(日経平均や、S&P指数など)に対し、受け身でついていこうというイメージなので、

パッシブ運用と言います。

また指標=インデックスについていくことを目的とするので、

インデックス運用と呼ばれたりもします。

アクティブ運用

activeという単語には「活発な」「積極的な」という意味があります。

投資用語としては、

指数以上の成果を出すことを目的とする運用という意味になります。

「日経平均株価をベンチマークとしてアクティブ運用する」

といった場合、その投資信託は、日経平均以上の成果となることを目指します。

日経平均が2%上がれば、自分の資産は3%増える

日経平均が2%下がっても、自分の資産は1%しか減らない

といった感じ。

指標(日経平均や、S&P指数など)を積極的に超えていこうというイメージなので、

アクティブ運用と言います。

なお超えることを「目的とする」だけで、確実に超えると約束されている訳ではありません。

投資のプロが指標を超えるように努力するので、手数料は高くなります。

基準価額とは

投資信託を購入する際に気になるのが「基準価額」です。

「価格」ではなく「価額」です。

投資信託を1口買うときの値段のようなイメージですが、実は値段とは違います。

日用品などの一般的な商品の「値段」は需要と供給で決まります。

需要が高くなれば、値段が上がるという感じ。

しかし投資信託の「基準価額」とは、需要と供給で決まるものではありません。

投資信託が運用している総資産を、口数で割ったものが基準価額となります。

詳しい「価額の決まり方」はまた解説しようと思いますが、今は

- 基準価額というものがある

- 基準価額は1口あたりの価値

- 普通の値段とは違う

とざっくり理解してください。

「値段」とは違うので、安ければ買い、高ければ売る、というものでもないです。

次のトータルリターンの項目でもう少し解説します。

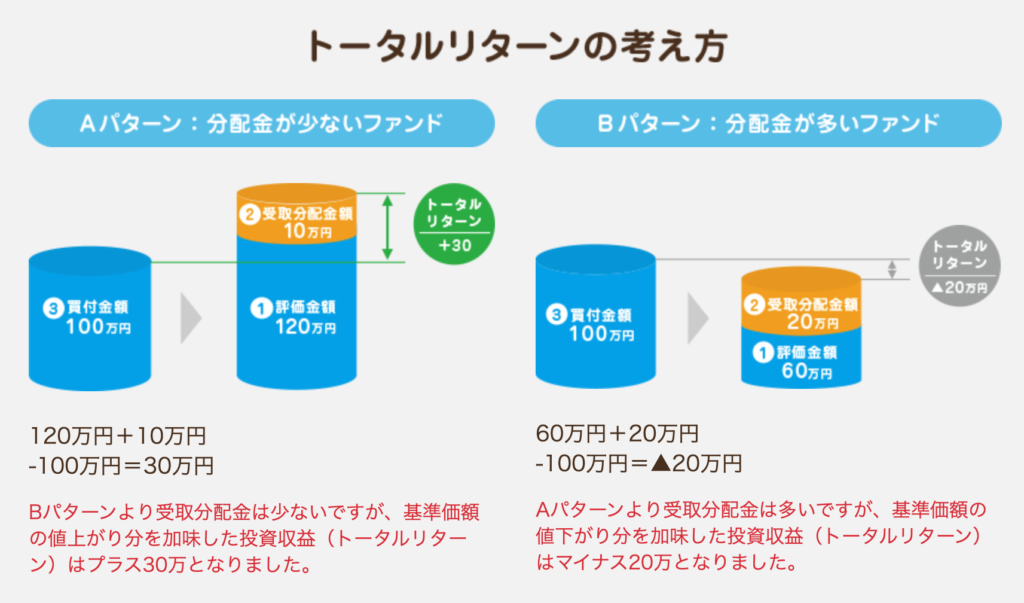

トータルリターンとは

基準価額が参考にならないなら、何を見て投資信託を選べばいいのか、となります。

重要なのはトータルリターンです。

トータルリターンとは、簡単に言うと、投資信託でどれだけ儲かったか分かる指標です。

投資信託の儲けには、

- 基準価額の増加

- 分配金

の2種類あります。

投資用語では

- キャピタルゲイン

- インカムゲイン

と言ったりします。

100万円で買った投資信託が3年後に120万円の価値を持ったとします。

更に毎年、分配金が得られる商品だったため、3年間で合計10万円の分配金を受け取ったとします。

この場合のトータルリターンは30万円です。

+30%だった、と表すこともできます。

- キャピタルゲイン=20万

- インカムゲイン=10万

- トータルリターン=30万

投資信託では過去のトータルリターンを見ることができるので、商品を選ぶ際の参考になります。

もちろん過去にいい成績だったからといって、今後いいかどうかは分かりません。

過去のトータルリターンも参考にしながら、今後どうなるか予想していきましょう。

※画像は三菱UFJ国際投信より

参考 トータルリターンってなぁに?三菱UFJ国際投信手数料は

ここまでの基準を参考に、投資したい商品が見つかったとします。

最後に重要になるのが手数料です。

投資信託ではプロが運用してくれるので、手数料がかかります。

手数料が大きければ、投資信託がプラスになっても、結局損だったということにもなりかねません。

手数料には、

- 購入手数料

- 信託報酬

- 信託財産留保額

の3種類があります。

購入手数料は投資信託を買う時に払います。

0〜3%が相場で、0%のものをノーロード投資信託と言ったりします。

購入時の手数料がかからなければ嬉しいですね。

信託報酬は投資信託を保有している期間に発生します。

年率何%と示されることが多いです。

年率1%の商品を100万円分持っていたら、年間1万円引かれることになります。

長期投資したい場合は特に重要になります。

アクティブ運用よりパッシブ運用(インデックス運用)の方が安くなります。

「集中投資か分散投資か」の項目で紹介した「イーマクシスシリーズ」だと、0.1%台だったりします。

毎年かかる手数料としても、0.1%ならさすがに誤差レベルと言っていいのではないでしょうか。

信託財産留保額は解約するときにかかる手数料です。

解約するときに何%払ってね、という感じ。

実際には預けていたお金からその分が引かれるだけなので、自分から新たに払う訳ではありません。

相場は1%以下ですが、高額ではないか注意する必要があります。

目論見書とは

投資信託を選ぶ際の基準を紹介してきました。

これらの項目をどこで確認できるかと言うと、

目論見書(もくろみしょ)というものがあります。

投資信託の説明書のようなもので、必ずついています。

投資信託を考える時は、目論見書が命と言っても過言ではありません。

目論見書の見方もいずれ解説したいですが、今回は

「そういうもので確認できるのか」と思ってください。

目論見書と一緒に運用報告書がセットになっており、これまでの運用の結果を確認できます。

基準を理解して納得した投資を(まとめ)

投資信託を選ぶ際は、色々な観点があります。

ひとつの項目だけを見て、これだと決めることはできません。

基準を理解してくると、「これ手数料安くていいな」といった感じで、納得して投資できます。

「アメリカ企業は今後も勝ち続けそうだな」

「原油が暴落したなら買おっかな」

そんな好奇心をきっかけに、そこから色々なデータなどを調べていってもらえたらと思います。

では今回は以上になります。

この記事がいいなと思ったら、下のボタンからシェアをお願いします。

ありがとうございました。

コメントを残す

コメントを投稿するにはログインしてください。